l 會議摘要

n 下半年元大將推出槓桿及反向ETF,其合作夥伴包含交易所、指數公司都來

n 雖說主辦是證交所,但宣傳ETF的意味,讓元大寶來比較像是主辦!

n 槓桿ETF能使波動率加大,即使標的僅有波動,亦可透過該工具加大波動率,產生績效!研討會中提供的一個比較績效相當吸引人!(TD:底稿取得中)

n 拿OECD領先指標年增率及搭配資產配置,進行比例配置,其採用OECD低檔以及高檔採用順向投資,但若看OECD較長歷史來看,用以預測股價指數高低檔似乎用處不高。左圖用該指標較短的歷史,右圖為較長的歷史

n 韓國ETF發展很快,其中提到一個Wrap Account值得經紀商參考:

u Wrap Account是一種只收管理費或顧問費(不向投資人收取手續費)的投資帳戶,由券商及投顧公司合作一起推出

u 投顧公司提供各類選股策略投資人,投資人可以即時每日看到投資帳戶的變化以及進出個股。

u 猜想:投顧+經紀商合作,若選擇全權委託,應該可以進行自動下單,進而確保策略一直執行汰弱留強以及眾多個股的管理!

n 大陸ETF市場

u 其實大陸的LOF發展較快,LOF支數有跟ETF

u 此外,大陸也有發行基本面指數,從績效看來,基本面50的績效與大盤差不多

u 大陸基本面指數係與RAFI合編,RAFI是國際專門編列基本面指數的機構,其編列方式與台灣經營101指數大體相同,將於之後說明!

l 英國

n 介紹了平均權重、基本面、最小波動係數等三種指數編列方式,用英國FTSE 100指數來看,長期績效Buy and Hold來看,最小波動係數的績效最佳,且超越不少,事實上這樣現象在全世界普遍都有這個現象,這幾年的許多的學術研究都證實了低波動率反而高報酬,幾乎已經推翻了馬可維茲的理論!

n 而最小波動係數為何有這樣的報酬,可以參考晨星對ACWI的報告

l 幾個有趣的主題:包含聰明beta、猴子以及上下顛倒策略

n 聰明beta是從市值指數演化而來,speaker巧喻為從CAPM到APT

n 猴子策略常聽到,猴子可以常常戰勝大盤

n 上下顛倒較為有趣,把一個優勝策略反過來作,結果績效也是打敗大盤。如下圖,基本面權重策略有1.93%的Alpha績效,但反過來挑選基本面差的公司,Alpha績效也有2.81%,這個乍看很怪異,怪異在於如果基本面越差的公司權重越高,萬一發生倒閉,豈不是權重最大的個股受傷最重,這個問題的可能答案有幾種,第一是指數本身通常會限定集中度,不會導致重押,第二在於基本面編列本身比較像是基本面金額存量概念,而非比率,如成長性或穩定性概念(稍後在基本面指數的編列說明!)。

l ACWI:晨星標題為溫和的旅程

n ACWI追蹤全球低波動指數,其指數追蹤全世界低波動率低的個股*,

補充:低波動率的指數編列方式有兩種,一種是單純找低波動率的個股(Low Volatility),另一種為尋找整個投資組合波動率較小的集合(Minimum Variance),Minimum Variance 因為個股間的相關係數,可以抵銷整體投資組合的波動係數。

n 這些低波動的個股通常是龐大、乏味以及常態性支付股利的公司,如亨氏hnz、可口可樂ko、kmb、cl等,一般理解是這種公司也稱作債券型公司。

n 就產業來看,這些低波動率的個股通常集中在核心消費、醫療、電訊、公用事業,且較小的部位在景氣循環產業如金融、科技、能源以及原物料。就國家別來看,也集中在美國及日本(原因是公司較大,穩定度較高)

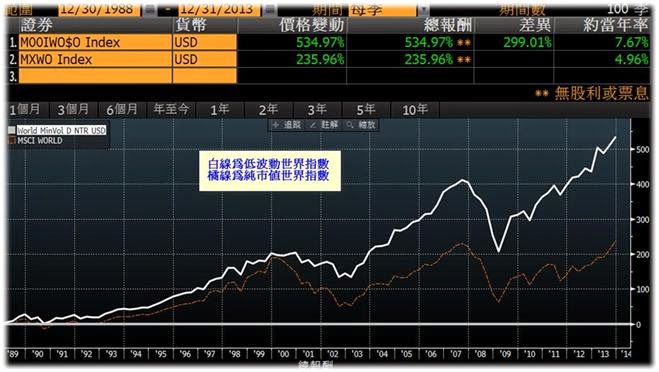

n 研究發現,這些低波動率公司往往績效超過高波動率的公司。自1993~2014,該指數取得了1.21%的年化超額報酬(相對於世界指數),通常對這種低波動率指數的理解是,當經歷過一個多空頭震盪較長的循環之後,低波動率的指數通常績效會領先,但是在較長的多頭市場則往往會暫時落後,因此適合長期作為核心資產配置。此外以美國為例,該指數的年化標準差為11.3%,也比美國s&p 500的14.7%低很多。如果用2008年來看,當年世界指數下跌42%,該指數僅僅下跌25%。該指數長期績效與mxwo相比如下,長期績效相當好

n 最後是因為這些公司本身很穩定,因此指數追蹤上的成本較低,較低的成本反應在績效上也略有幫助!

l 台灣的幾個指數與0050比較

l 以上六個指數,第6的低波動50具有最高的夏普係數,而第5的台灣101具有最高的資訊比率

n 夏普係數為與本身標準差相比

n 資訊比率與同類相比的標準化的超額報酬

l 有關低波動50,之前已經寫過,可以參考連結,其實績效不錯

http://anddiliao.blogspot.tw/2014/01/blog-post_26.html

l 而台灣企業經營101,其實就是RAFI的基本面指數,其編列方式國際上都大同小異,編列說明書如連結,http://www.twse.com.tw/ch/products/indices/llc/CO101.pdf,以下簡述

n 刪除濾網:

u 刪除流動性較小者、證券暨期貨市場發展基金會評鑑分數較低者、董監持股質押過高者、最近一年獲利為負及債務覆蓋率最低比率者

n 基本面加權方式:採用基本面存量方式,如營收金額越大者,營業現金流金額較大者、前一年淨值金額、現金股利金額四個指標,進行加權。

n 這個概念比較像是市值加權的改良,如果市值越大,且基本面總量也跟隨,權重就會較高,避免投資在股價漲太快,但基本面無法跟隨者。倘若兩家公司(A、B公司)市值相同,但A公司基本面較好,則權重較B公司高。

n 從這樣的加權方式,通常也不容易挑選到太高比例的中小型股

n 成份股調整:每年調整一次,並訂有維持機制(避免成份股調整過於頻繁),而不定期調整則為依照交易所極端條件(如疑似地雷)剔除或者公司事件(合併、分割等)調整

n 目前持股清單如下:由於沒有公佈資料,因此僅能從新聞找成份股資料

n 電子業比重較加權較低,猜想可能幾個原因

u 採用營收作為指標,或低配利潤率較好的公司,如聯發科

u 採用營業現金流作為指標,低配現金流較差的公司,如鴻海

沒有留言:

張貼留言